|

Bienvenido a mi visión personal sobre la actualidad de los mercados financieros nº27

|

|

| |

Gracias por tu interés, si te has perdido alguna entrega y quieres suscribirte puedes hacerlo aquí

|

| Mis claves: |

|

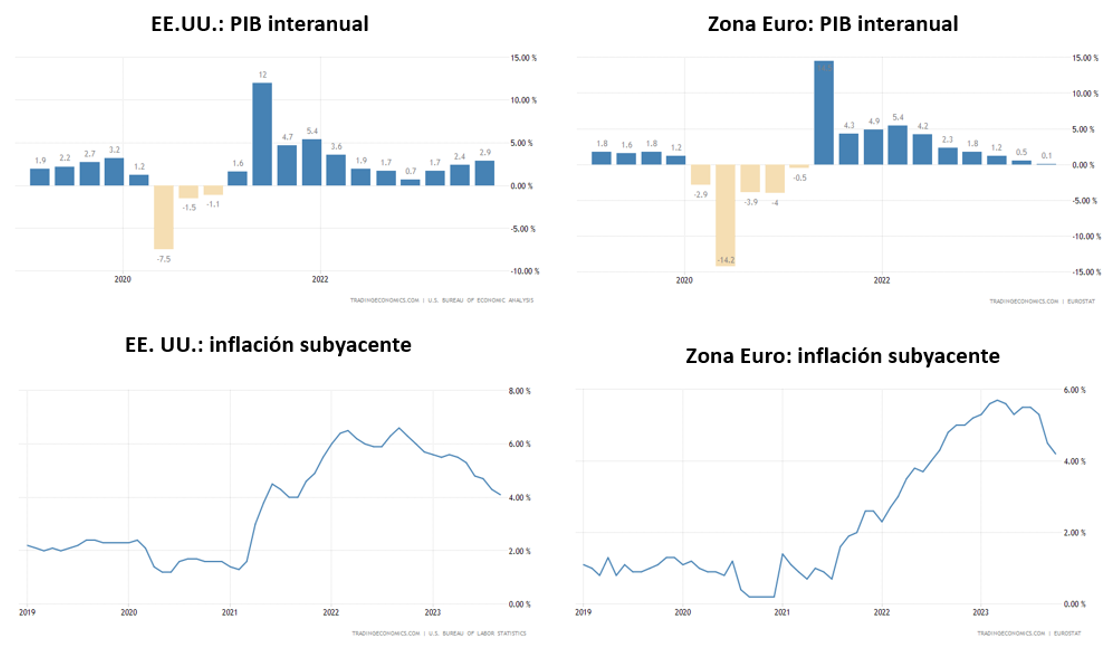

La dicotomía entre la economía estadounidense y la europea cada vez es más evidente. Los últimos datos de la evolución del PIB interanual hablan por sí solos. Mientras que en la zona euro se ha cosechado un nuevo dato inter trimestral muy malo, de -0.1%, en EE. UU. ese mismo dato sorprendió al alza con un +4.9%. De ahí que cuando comparamos la tendencia del PIB interanual nos encontramos con Europa con tendencia negativa y rozando la recesión económica, mientras que EE. UU. los ritmos de crecimiento marcan una tendencia al alza y alcanzan ya cotas del 2.9%.

Esta diferencia tan sustancial entre la realidad económica aún no se ha plasmado en toda su magnitud en las tasas de inflación. Tal y como puede observarse cuando miramos el dato menos volátil, la inflación subyacente, las diferencias son casi inexistentes, lo que no refleja un entorno económico tan diferente entre ambas regiones. Lo más probable es que a lo largo de los próximos meses el problema de la inflación deje de ser tan relevante para el BCE mientras que la FED tenga que seguir muy atenta a la evolución de los precios.

*Fuente: tradingeconomics *Fuente: tradingeconomics

Conclusión: si la brecha entre la situación en términos de crecimiento del PIB en Europa y EE. UU. se sigue ampliando, empezaremos a ver mensajes muy distintos por parte del BCE y de la FED, lo que podría favorecer una mayor apreciación del dólar contra el euro, y también afectar al comportamiento relativo de las bolsas de las dos regiones.

|

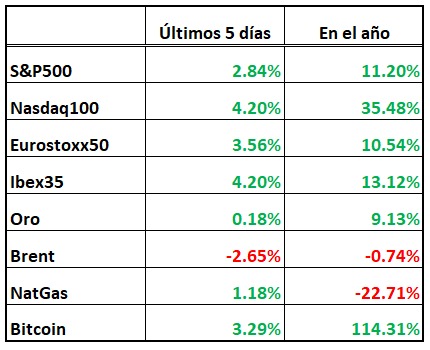

| ¿Qué ha hecho el mercado en los últimos 5 días? |

|

*Cálculos elaborados a las 13:50 (CEST) 2/11/2023

|

| Imprescindible seguir la próxima semana: |

Reacción tras la reunión de los bancos centrales

El BCE terminó por cumplir con lo esperado, sin movimientos en las tasas de interés. Y pese a que Christine Lagarde no quiso atarse las manos y repitió el mantra de que sus futuras decisiones son “data dependant”, es decir, “que dependen de los datos”, lo cierto es que la sensación que transmitió es que se ha acabado el ciclo de subidas de tipos. El enfoque del BCE se basa en que la inflación ya está remitiendo, en especial el dato de inflación general, y que con mantener el coste del dinero en los niveles actuales basta para provocar una menor concesión de crédito a la economía por parte del sector bancario que permite reducir la demanda global, y con ello, la presión al alza de los precios. Por eso confían en que baste con mantener el nivel de restricción monetaria como está durante un largo periodo de tiempo para que de aquí a 2025 consigan devolver la tasa de inflación al objetivo del 2%. Viendo cómo evoluciona la economía de la zona euro, creo que el planteamiento es correcto, en especial si recordamos que, aunque no suban más los tipos, aún están retirando liquidez del sistema a través del programa de QT o “quantitative tightening”.

La FED se enfrenta a una situación algo distinta, ya que no está consiguiendo ralentizar la economía tal y como pretendía, y tampoco está siendo capaz de desilusionar al consumidor estadounidense. El motivo principal reside en que mientras la FED lleva a cabo políticas monetarias restrictivas subiendo el coste del dinero y retirando liquidez del sistema, el gobierno lleva todo el año aplicando políticas fiscales expansivas, es decir, haciendo justo lo contrario. A un año de las elecciones presidenciales, será crucial ver cómo evolucionan tanto la política monetaria como la fiscal. Personalmente pienso que cada vez habrá menos estímulo por parte del gobierno por la oposición al gasto del partido republicano, mientras que la FED no debería estar lejos de su ciclo de subidas de tasas, aunque manteniendo el programa de QT durante todo el año 2024. En la comparecencia del miércoles, Jerome Powell dejó claro que la situación es muy positiva ya que están consiguiendo que remita la inflación sin provocar daños en el mercado laboral y en el consumidor, pero aun así dicen que van a actuar con máxima cautela y que decidirán que hacer en adelante en función de lo que ocurra con los datos de los próximos meses. Pero a la pregunta relativa a cuando podrían bajar las tasas de interés en 2024, la respuesta ha sido contundente, “no es un tema que nos estemos planteando en nuestras reuniones”.

Conclusión: salvo que algún acontecimiento cambie la situación de forma drástica, parece que hemos alcanzado el techo de los tipos de interés en la zona euro, y probablemente también en EE. UU. Pero parece probable que el nivel de tipos se va a mantener aquí más tiempo de lo que el mercado pensaba hace unos meses. La restricción monetaria ya está haciendo mucho daño en Europa, pero en EE. UU. aún no se está viendo.

|

|

|

Evolución de la guerra entre Israel y Hamás

Todo apunta a que hemos entrado en una fase que se va a dilatar en el tiempo. De momento, de los dos escenarios que habíamos planteado en la newsletter anterior, estamos en el escenario positivo:

- “Escenario positivo para el mercado: la guerra queda circunscrita a sus dos contendientes actuales, Israel y Hamas, o en el peor de los casos a Israel, Hamas y Hez bolá. El apoyo de EE. UU. y otros países europeos no pasa de ser un apoyo verbal y de movimiento de tropas con fines disuasorios. Las tácticas de bombardeos continuos dan paso a la incursión terrestre y se producen muchas bajas por ambos bandos. El conflicto se enquista y descubrimos que va a durar mucho tiempo. El petróleo se estabiliza entre 80 y 100 dólares el barril y no provoca una nueva crisis energética. Este es el típico entorno al que el mercado se acostumbra rápidamente y acaba conviviendo con él como si nada.”

Mientras la guerra no se extienda a otros países de la zona, el mercado irá acostumbrándose a este entorno de inestabilidad geopolítica, tal y como hace siempre, y en unos meses convivirá con la guerra sin prestarle demasiada atención. Así es el ser humano y su capacidad infinita de adaptarse a las peores circunstancias por difícil que resulte de entender.

En este escenario, el comportamiento del petróleo Brent debería estabilizarse entre 82 y 100 dólares el barril, aunque en el siguiente gráfico muestro los niveles que considero claves y que en caso de romperse darían lugar a extensiones al alza y a la baja respectivamente.

Fuente: tradingeconomics

En cuanto al Gas Natural, parece que estamos en un proceso ordenado de subida del precio desde que se alcanzaron los mínimos en abril de este año. Todo apunta a que el precio seguirá subiendo de forma paulatina a medida que avanza el invierno, pero solo si se rompen los techos en 3.75 espero aceleraciones hacia 5.35, del mismo modo que si se perdiese la base del canal en 2.90 esperaría un nuevo proceso a la baja hasta 2.00.

|

|

|

|

|

En el radar:

|

¿Qué esperar de la economía estadounidense ahora?

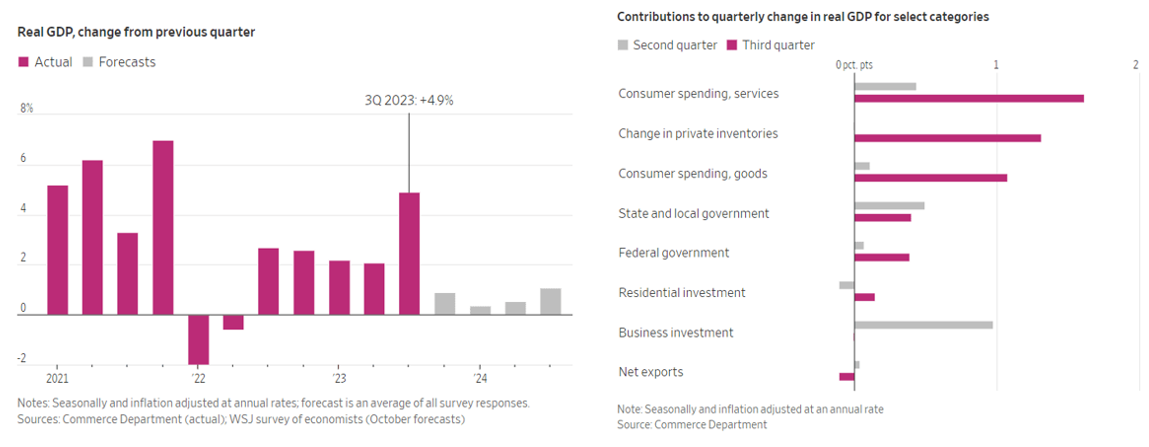

Antes de contestar a esa pregunta debemos entender donde se concentran las claves de la resiliencia actual de la primera economía del mundo. El siguiente gráfico muestra en su parte izquierda lo que ha ocurrido y la estimación de lo que ocurrirá según la encuesta realizada por Wall Street Journal entre un grupo amplio de economistas. Las columnas en gris son la predicción para el último trimestre de 2023 y los primeros tres trimestres de 2024. De los datos se desprende que el dato reciente de 4.9% es una anomalía, y que la desaceleración de la economía comenzará a hacerse patente a partir de ahora y durante el próximo año. El tiempo dirá si es una proyección acertada o no.

Pero lo más interesante es la parte derecha del gráfico, donde se ve la explicación al explosivo +4.9% del último trimestre. Se trata de un análisis de las contribuciones al cambio trimestral en el PIB real de ciertas categorías, ajustadas estacionalmente y por inflación, donde se compara el segundo trimestre con el tercero. El consumidor continúa siendo el motor de la economía estadounidense, con un gasto enorme en el sector servicios, pero seguido de cerca por la compra de bienes. Además, las empresas han disparado la acumulación de inventarios, o bien en espera de una mayor demanda, o ante posibles interrupciones futuras en la cadena de suministros, o pensando en potenciales cambios en los costos de producción. El resto de las partidas se compensan con una contribución algo menor por parte de los gobiernos estatales y locales y una mayor aportación del gobierno federal. El sector residencial, la inversión de las empresas y las exportaciones netas apenas participaron en el fuerte crecimiento del tercer trimestre.

*Fuente: CharlieBilello *Fuente: CharlieBilello

Conclusión: los economistas siguen confiando en el “soft landing” o aterrizaje suave, y eso solo es posible si el consumidor levanta el pie del acelerador. Si no lo hace, pondrá en una situación incómoda a la FED, ya que con un consumo tan resiliente será difícil devolver la inflación al 2%, lo que requerirá más restricción monetaria.

|

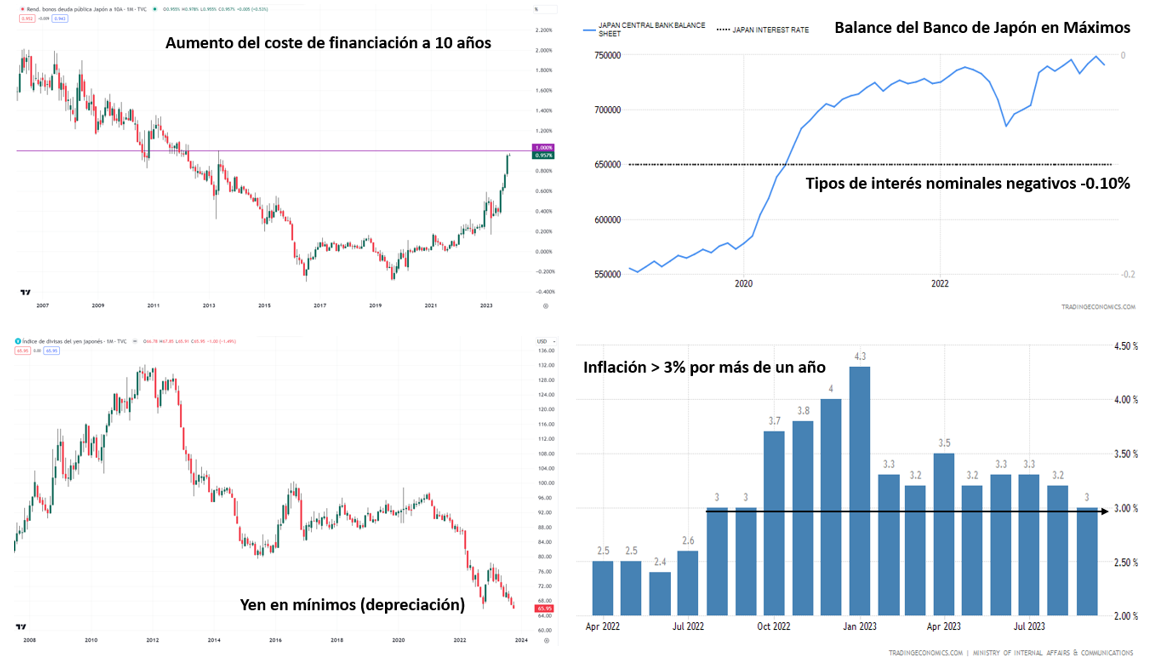

El banco de Japón juega con fuego

Durante la comparecencia de esta semana, su gobernador Kazuo Ueda, volvió defender la decisión de mantener el tipo de interés del -0.10%, el único país del mundo con tipos nominales negativos. Y todo ello pese a que la inflación en Japón lleva más de un año por encima del 3% mientras que el objetivo oficial es el 2%, y con unas previsiones oficiales recientes de que en 2024 el nivel se mantendrá en 2.8%. Si miramos en detalle la política monetaria del banco de Japón vemos que, junto a unos tipos históricamente bajos, mantienen una compra de bonos que hace que el balance de deuda en manos del banco central esté rondando la cota de máximos históricos. Y es en esa “cabezonería” en mantener el estímulo monetario casi sin cambios, frente a un mundo donde se han subido las tasas de interés de forma muy agresiva a la vez que se ha ido retirando liquidez del sistema, lo que ha provocado una fuerte depreciación del yen, que ha vuelto a los mínimos de las últimas dos décadas y que está obligando a Ueda a llevar a cabo intervenciones para evitar la fuerte depreciación de su divisa.

No deja de ser curioso que un yen débil implique que las importaciones de Japón cada vez salgan más caras, y que, dado que la economía nipona se nutre de la energía y otra mucha materia prima del exterior, la propia política monetaria ultra laxa esté favoreciendo la debilidad del yen, que se traduce en mayores presiones inflacionistas, a las que el banco de Japón ignora retroalimentando la debilidad del yen y el ciclo inflacionista actual.

Lo único que ha cambiado a lo largo de los últimos trimestres es el “control de la curva de tipos”. Un mecanismo de intervención feroz con el que el banco de Japón decide artificialmente cuanto le va a costar al gobierno japonés financiarse hasta un periodo de 10 años. Hace tan solo un par de años el gobierno podía financiarse a tasas negativas, es decir sin coste alguno. Pero a medida que se han ido relajando las intervenciones en el mercado, el tipo de interés del bono a 10 años ha pasado de -0.25% a casi el +1.0%. Es justo en este nivel donde Ueda parece que volverá a intervenir para frenar el encarecimiento de la financiación a largo plazo, ya que debe actuar con mucho cuidado, porque no podemos olvidar que la deuda sobre el PIB en Japón supera el 260%, algo inaudito para una economía desarrollada, y que obliga a Ueda a ir con pies de plomo para evitarle un sobresalto al gobierno nipón.

*Fuente: tradingview, tradingeconomics *Fuente: tradingview, tradingeconomics

Conclusión: el endeudamiento extremo de Japón ha obligado a un intervencionismo extremo por parte del Gobierno y el banco central desde hace muchos años, pero esa deuda no conduce a un mayor crecimiento económico, sino a todo lo contrario. El PIB de Japón es el mismo que el que había en 1992, por lo que estamos ante una economía que no ha sido capaz de crecer nada en más de tres décadas.

|

|

Me ha parecido interesante:

|

| |

|

Este artículo del WSJ en el que se discute el papel de la inteligencia artificial (IA), particularmente de ChatGPT y herramientas similares, en el sector de asesoramiento financiero. En él se describe el potencial de la IA para reemplazar o complementar a los asesores financieros humanos, así como las capacidades y limitaciones actuales de la IA para cumplir con las cualidades clave necesarias para un asesoramiento financiero efectivo.

Ventajas de la IA en el asesoramiento financiero: La IA ofrece posibles ventajas como la reducción de costos, la accesibilidad a orientación personalizada y la capacidad para abarcar una amplia gama de decisiones financieras, incluyendo ahorros, seguros y gestión de deudas.

Limitaciones de la IA en el Asesoramiento Financiero:

- La IA actualmente exhibe prejuicios similares a las tendencias conductuales humanas, lo que podría llevar a errores costosos. Además, si bien la IA muestra promesas en brindar respuestas empáticas, actualmente carece del toque humano para tranquilizar y apoyar a los clientes durante las incertidumbres del mercado.

- Hasta el momento la IA a menudo comete errores, proporcionando información o recomendaciones inexactas, eso y asegurar que la IA opere en el mejor interés de los clientes y ofrezca un asesoramiento consistente sigue siendo un desafío. La inteligencia Artificial se enfrenta a conflictos de interés y tiene dificultades para brindar un asesoramiento consistente a diferentes clientes.

En resumen, si bien la IA tiene el potencial de revolucionar el asesoramiento financiero, actualmente no cumple con varios aspectos clave. Un modelo híbrido que combine la experiencia humana con las capacidades de la IA podría ser la solución más efectiva para brindar asesoramiento financiero de alta calidad y accesible a una población más amplia en el medio plazo.

|

|

|

|

Te recomiendo leer:

|

|

Uno de los libros del momento, Sorprende tu mente de Ana Ibáñez, que viene a ayudarnos de una forma brillante a tomar control de nuestros pensamientos para enfocarnos sacar el mayor partido de nuestros pensamientos y acciones.

Muchas veces os he compartido mi creencia de que el control psicológico es un elemento fundamental en el trading, como en la vida. La autora nos ofrece en este libro un manual para que el estrés, las preocupaciones, estados de ánimo o las distracciones de la vida cotidiana no se interpongan en sacar el máximo provecho a nuestro prodigioso cerebro. Está editado por Planeta.

|

|

Esta newsletter es un paso más de un camino que comencé hace años con la intención de poner algo de luz a muchas informaciones sesgadas o poco éticas sobre lo que sucedía en el mundo de la inversión. Hoy sigo con la misma idea, creo que si lo que define al mercado es el conjunto de lo que hacemos todos los inversores juntos, necesitamos hacer esto con responsabilidad, conocimiento y la información más rigurosa. Espero que en The Trader, te sientas identificado.

|

|

|

|