|

Bienvenido a mi visión personal sobre la actualidad de los mercados financieros nº29

|

|

| |

Gracias por tu interés, si te has perdido alguna entrega y quieres suscribirte puedes hacerlo aquí

|

| Mis claves: |

|

El entorno geopolítico y económico sigue siendo tremendamente incierto, y lo que ocurra finalmente marcará el futuro de la actividad económica global. Aunque de momento todo continúa dentro de los márgenes de aceptación del mercado, sin desatar reacciones de pánico, hay algunos aspectos que son necesario vigilar.

En el plano geopolítico:

- La evolución de la guerra entre Israel y Hamás. Hasta ahora, no se ha producido una extensión del conflicto que arrastre a otros países militarmente, aunque crece la preocupación por el incremento de ataques desde el sur del Líbano por parte del grupo terrorista Hezbollah.

- La reunión esta semana entre Biden y Xi Jinping en el que posiblemente se hable del choque de posturas en torno a Taiwán.

- La guerra en Ucrania, que a las puertas del invierno podría entrar en una fase de “hibernación” con menores hostilidades por ambas partes, pero sin ningún atisbo de concluir. La duración de la batalla, y las necesidades continuas de financiación económica y militar de Ucrania, acabarán por hacer mella en los países de la OTAN que hasta ahora han ofrecido su apoyo incondicional a Zelenski, pudiendo ser determinante en el desenlace final.

- EE. UU. vuelve a enfrentarse al riesgo de cierre del gobierno por falta de recursos económicos para pagar a los funcionarios. Demócratas y republicanos tendrán que ponerse de acuerdo en como gestionan el déficit público y la masa de deuda que han acumulado, pero a un año de las elecciones generales todo apunta a que las tensiones irán a más y no a menos.

En el plano económico:

- Ahora que los bancos centrales parecen haber llegado al techo de las subidas de tipos, (una más o una menos no va a cambiar mucho la situación), toda la atención se va a centrar en la siguiente pregunta: “¿Cuándo y cuánto los van a bajar?” Para responder a esa pregunta es necesario que nos preguntemos antes…”¿Por qué los van a bajar?” No tiene nada que ver que los bajen porque la inflación remita al 2% mientras la economía se mantiene sólida, que un escenario donde los bajen porque la inflación remita debido a que las economías entran en recesión. En el primero de los escenarios es probable que las bajadas de tasas no se vean hasta finales de 2024, mientras que en el segundo de los escenarios no me extrañaría que las bajadas de tipos se diesen en el primer semestre de 2024 y fuesen más agresivas.

- Y eso nos lleva a la segunda incógnita: viendo la debilidad extrema en la que se encuentran las economías de la zona euro y de Gran Bretaña y la desaceleración de la economía china, cuanto más podrá aguantar la economía estadounidense como flotador a nivel global. A medida que los impactos de las subidas del coste de financiación vayan calando en la actividad económica el riesgo de una potencial recesión irá aumentando.

Según que punto de origen utilicemos, los resultados pueden cambiar, pero estadísticamente noviembre es el mes que mejor puntúa en general, es decir, el mejor mes para que la bolsa suba. Para que eso ocurra el S&P 500 tiene que cerrar por encima de la cota de 4400 dando por concluido el proceso correctivo que se inició a principios de verano. Si eso ocurre, no sería raro que el dólar deje de actuar como moneda refugio y ceda terreno contra otras divisas. Atentos a una potencial pérdida del soporte en torno a 104 del dólar index. Por último, tenemos el bono estadounidense 10 años que mantiene una tendencia al alza en términos de rentabilidad (coste del dinero). Aquí haría falta romper la directriz que actualmente se encuentra en torno a 4.5% para poder habilitar correcciones mayores hacia la zona pivote en torno a 4.20%.

Conclusión: el mundo parece estar a las puertas de la UCI, aunque el enfermo sigue estable. Hay algunas señales preocupantes en Europa y UK, pero hasta ahora se compensan con el buen desempeño de otras áreas como EE. UU. y Japón. No merece la pena adelantar acontecimientos, pero si ser conscientes de que en la UCI las cosas pueden cambiar en cuestión de minutos, de modo que a seguir muy atentos a los desenlaces de los riesgos geopolíticos y económicos.

|

| ¿Qué ha hecho el mercado en los últimos 5 días? |

|

*Cálculos elaborados a las 13:30 (CEST) 16/11/2023

|

| Imprescindible seguir la próxima semana: |

Reacciones a la reunión de Biden y Xi Jinping

Esta semana hay un evento crucial para el mundo financiero y político: la cumbre en San Francisco entre Joe Biden y Xi Jinping. Esta reunión se produce en un momento donde la economía global enfrenta desafíos sin precedentes, y el encuentro entre los líderes de las dos economías más grandes del mundo tendrá implicaciones profundas.

¿Qué está en juego?

La relación entre EE. UU. y China es más que una simple rivalidad geopolítica; es una compleja interdependencia económica. En 2022, el comercio bilateral alcanzó casi $760 mil millones, con inversiones en activos físicos y financieros valoradas en $1.8 billones. Esta interdependencia es un recordatorio de que, a pesar de sus diferencias, ambos países tienen mucho que ganar (o perder) en su relación mutua.

¿Cuáles son los desafíos y oportunidades?

La cumbre llega en un momento crítico. EE. UU. se enfrenta una desaceleración económica o incluso una posible recesión, debido a las subidas de tasas de interés de la Reserva Federal, mientras que China lidia con una desaceleración económica estructural y una severa crisis en su sector inmobiliario. Ambos líderes necesitan estabilizar sus economías internas, lo que probablemente requiera empezar a tener un enfoque más pragmático y evitar en la medida de lo posible una confrontación directa.

¿Qué esperar de esta reunión de cara al futuro?

Mientras Biden y Xi buscan enfocarse en sus agendas domésticas, especialmente con las elecciones presidenciales de EE. UU. en 2024, la cumbre es una oportunidad para establecer un terreno común de colaboración en ciertas áreas. Es ridículo pensar que las tensiones entre las dos potencias económicas y militares del mundo van a desaparecer por arte de magia, pero una gestión cuidadosa de la relación exterior puede evitar escaladas peligrosas y fomentar un entorno más estable para el crecimiento económico global.

Conclusión: La cumbre Biden-Xi no es solo un evento diplomático; es un barómetro de la salud económica y política global. Como observadores y participantes en los mercados financieros, debemos estar atentos a cómo se desarrolla esta relación, ya que tendrá un impacto directo en nuestras decisiones de inversión y en la economía mundial.

|

|

|

El riesgo de cierre del gobierno de EE. UU.

A pesar de los esfuerzos de compromiso del presidente de la Cámara, Mike Johnson, el riesgo inminente de un potencial cierre del gobierno federal sigue siendo elevado lo que deja un panorama incierto que podrían tener implicaciones significativas, tanto para los mercados financieros como para la economía.

Mike Johnson, presidente de la cámara, ha propuesto un plan con el que evitar el cierre del gobierno al final de esta semana, pero dicho plan omite algunas de las prioridades del partido conservador, como la reducción del gasto y una mayor restricción a la inmigración. Además, este enfoque ha generado resistencia tanto de los conservadores del GOP como de la Casa Blanca, que critica la falta de compromiso para seguir ayudando a Ucrania militarmente, y la extensión diferenciada del mecanismo de financiación para varias agencias. El plan de Johnson busca extender una parte de la financiación actual de varios departamentos clave hasta el 19 de enero, y el resto, extenderlo hasta el 2 de febrero. Pero con la complejidad de los temas en juego, especialmente en torno a la inmigración, la seguridad, y las posibilidades de alcanzar un acuerdo que incluya la asistencia de emergencia para Ucrania, no podemos descartar que finalmente se produzca el cierre temporal del gobierno de EE. UU.

Implicaciones Políticas y Económicas:

Un cierre del gobierno no solo tendría repercusiones políticas para ambos partidos, sino que también amenazaría con una bajada de la calificación crediticia de EE. UU. por parte de agencias como Moody's Investors Service. Además, si esto ocurriese justo antes del día de Acción de Gracias podría resultar en un caos, con la suspensión temporal de cientos de miles de trabajadores federales, lo que afectaría a contratos gubernamentales y pagos a proveedores.

Reacciones del Mercado y Perspectivas:

Lo cierto es que, hasta ahora, los mercados financieros han ignorado en gran medida el creciente riesgo de un cierre, concentrándose casi en exclusivo en temas como las subidas de tasas de interés por parte de la FED y el potencial efecto que pueda tener en la economía, la volatilidad en los mercados de bonos y los riesgos geopolíticos. Sin embargo, un cierre del gobierno tendría un impacto económico que se intensificaría gradualmente, afectando inicialmente a la confianza del consumidor global, y después estabilidad y actividad económica. Fuente: caglecartoons Fuente: caglecartoons

Conclusión: Llevamos tanto tiempo viendo como la estrategia a seguir es “dar patada a la lata” que muchos consideran que es una opción infinita. Tarde o temprano hay que afrontar los problemas y cuando eso ocurre es cuando se toma conciencia de lo complicado que es encontrar una solución a cosas tan preocupantes como el endeudamiento crónico en el que sustentamos el crecimiento económico de la primera potencia del mundo, EE. UU.

|

|

|

|

En el radar:

|

Los bancos de inversión pronostican bajadas de tipos...

Llevamos tiempo intentando ponerle el collar al gato de las futuras bajadas de los tipos de interés por parte de la FED. A principios de 2023 el mercado esperaba los primeros recortes en la segunda parte de este año, pero está claro que el pronóstico no fue bueno. Después se habló de principios de 2024, pero si nos creemos lo que nos cuenta el señor Powell, presidente de la Reserva Federal, tampoco parece probable que sea entonces. Dos de los bancos de inversión más emblemáticos de EE. UU. acaban de publicar sus pronósticos, y esto es lo que han vaticinado:

Morgan Stanley:

Anticipa que la Fed iniciará la bajada de tipos a partir de junio de 2024, con reducciones continuas hasta finales de 2025. De este modo espera que la tasa de interés baje hasta 2.375% en los próximos dos años. La principal razón que sustenta su visión es una economía más débil de lo esperado, pero sin llegar a caer en recesión. Esperan que el desempleo alcance un pico del 4.3% en 2025, con un crecimiento e inflación más lentos de lo que anticipa la FED en sus proyecciones.

Goldman Sachs:

Pronostican la primera reducción de 25 puntos básicos en el cuarto trimestre de 2024, seguida de un corte por trimestre hasta mediados de 2026, lo que sumaría un total de 175 puntos básicos de recortes, dejando un rango objetivo de 3.5%-3.75%. Goldman Sachs se alinea más con las proyecciones actuales de la Fed, que prevén dos recortes de un cuarto de punto para el próximo año, con una tasa de política que terminaría en 2025 en el 3.9%.

*Fuente: Bloomberg *Fuente: Bloomberg

Conclusión: estas divergencias reflejan la incertidumbre y los desafíos en la interpretación de los datos económicos actuales. No debemos olvidar que los pronósticos que se han ido haciendo durante los últimos dos años han tenido que ajustarse una y otra vez tanto por parte de bancos centrales, Fondo Monetario Internacional y los bancos de inversión. De modo, que son solo una foto estática de un proceso dinámico incierto con un montón de catalizadores que podrían afectar en cualquier sentido la visión de consenso actual.

|

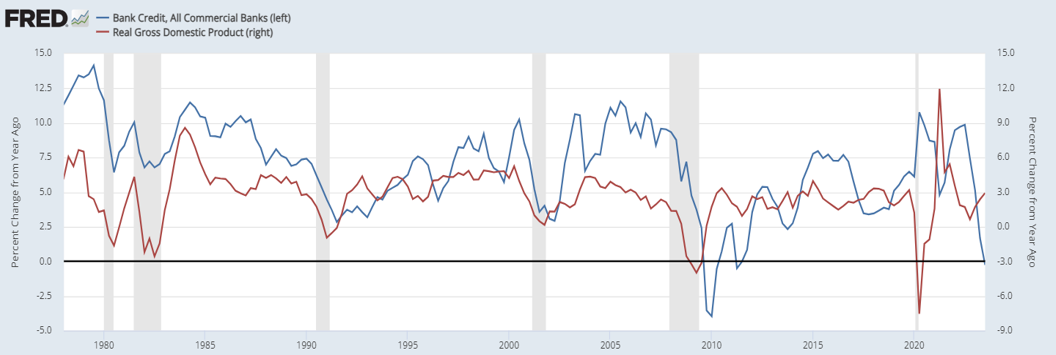

La contracción del crédito no pronostica nada nuevo

El dinero es al sistema financiero lo que la sangre al cuerpo humano, si no fluye todo colapsa.

Llevamos escuchando a Powell hablar de la importancia que tiene la restricción crediticia desde que a principios de este año cuatro bancos estadounidenses quebraran, desatando una crisis bancaría que nos recordaba al inicio de lo ocurrido en el año 2008. Sin embargo, la pronta reacción de la FED, el Tesoro y el FDIC, abriendo líneas de financiación extraordinarias para evitar un colapso del sector financiero, cauterizó la sangría que se había desatado, aunque eso no ha impedido que los bancos estén cerrando el grifo de la concesión de créditos a empresas y ciudadanos. En el siguiente gráfico se puede observar, representado por la línea de color azul, cuanto crédito conceden todos los bancos de EE. UU. en cada momento. El desplome es llamativo, pero si lo ponemos en contexto histórico, vemos que no ha habido una contracción semejante desde 1975 salvo durante la crisis financiera de 2008 y principios de 2009. Tal y como mencionaba al inicio de este bloque, el crédito es como la sangre, y si no fluye todo colapsa. La línea de color rojo es el PIB en tasa interanual, y como se puede ver, ambas líneas se mueven en tándem. De la misma forma que las políticas ultra expansivas llevadas a cabo durante la pandemia, que inundaron de dinero y crédito barato el sistema, consiguieron sacar a la economía americana de una de las peores recesiones que se recuerdan, la contracción del crédito actual amenaza con arrastrar a la primera economía del mundo a una nueva recesión. Basta con mirar el gráfico para entender que tarde o temprano ambas líneas convergerán, es solo cuestión de tiempo. Y eso nos lleva a pensar en que la situación actual es como poco anómala, ya que tenemos un PIB en EE. UU. subiendo, mientras el crédito colapsa. Desde hace tiempo experimentamos situaciones completamente anómalas, producto de unas políticas de estímulo monetario y fiscal con carácter “ilimitado” que se volcaron y mantuvieron activas durante los dos años posteriores a la pandemia y que se extendieron a nivel global. Esos experimentos ya nos han dejado saborear algunos de sus efectos, como una inflación que no se vivía desde los años 80s. Durante los próximos trimestres es muy probable que saboreemos otro efecto incómodo, una desaceleración económica profunda que en algunas partes del mundo se tornará en una recesión.

*Fuente: Bloomberg *Fuente: Bloomberg

Conclusión: Alguno puede pensar que en lugar de que la línea roja baje, también podría ocurrir que la línea azul suba. Todo es posible, pero teniendo en cuenta que solo hemos visto una fracción del impacto de las subidas de tasas en la economía, que los ciudadanos han consumido buena parte de sus ahorros, que el coste de financiación se va a mantener alto durante un largo periodo de tiempo, que los bancos siguen manteniendo una cartera de bonos con unas pérdidas astronómicas…parece más probable que la línea azul siga con su tendencia a la baja, en lugar de recuperarse de repente.

|

|

Filosofía Trader:

|

| |

|

¿Quieres saber cómo han evolucionado las empresas que dominan el mercado? En este vídeo os hablo de los 7 magníficos que están sosteniendo la bolsa de Estados Unidos.

|

|

|

|

|

Próximos eventos:

|

| |

|

¿Cómo se plantean los mercados financieros el próximo año? Ofreceré dos conferencias presenciales gratuitas sobre las "Perspectivas económicas 2024", hoy jueves 16 de noviembre a partir de las 17:00 en el Hotel Novotel Madrid Center (Calle de O'Donnell, 53, 28009 Madrid). Y repetiré esa misma conferencia en Barcelona el jueves 23 de noviembre a las 17:00 en Hotel Catalonia Barcelona Plaza (Pl. d'Espanya, 8, 08014 Barcelona). Puedes registrarte aquí

|

|

|

|

|

|

|

|

|

|

Me ha parecido interesante:

|

| |

|

La aplicación de la inteligencia artificial solo está en sus inicios, pero ya va dejando pequeñas huellas de cómo va a cambiarlo todo. Para muestra, dos ejemplos.

Chat GTP se ha sumergido en el "Fedspeak", el lenguaje técnico usado por la Reserva Federal de Estados Unidos para comunicar decisiones sobre política monetaria. ¿El resultado? Una habilidad sorprendente para discernir la postura política detrás de los anuncios del Comité Federal de Mercado Abierto, casi a la par con la evaluación humana.

ChatGPT tiene ya la capacidad para determinar si las declaraciones del banco central son "dovish" o "hawkish" estableciendo un nuevo estándar en la comprensión del lenguaje financiero especializado.

Otro estudio, realizado por investigadores de la Universidad de Florida ha explorado cómo ChatGPT interpretaría titulares de noticias corporativas posteriores a finales de 2021, una información que no estaba en sus datos de entrenamiento. Los resultados son cuanto menos sorprendentes, las respuestas de ChatGPT mostraron conexiones estadísticas con los movimientos posteriores de acciones, sugiriendo una capacidad para interpretar las implicaciones de las noticias financieras con precisión.

|

|

|

|

Te recomiendo leer:

|

|

Un libro muy actual, lo escribe el editor del diario Financial Times, Martin Wolf donde explora la complicada relación que está teniendo en nuestras sociedades la relación entre la democracia y el capitalismo. La ola populista global amenaza al sistema liberal incluso en los países donde nació como Estados Unidos o Reino Unido. A su juicio, que comparto, el capitalismo democrático sigue siendo el sistema más beneficioso de la historia, el que proporciona libertad y crea bienestar y por ello nos va mucho en defenderlo.

|

|

Esta newsletter es un paso más de un camino que comencé hace años con la intención de poner algo de luz a muchas informaciones sesgadas o poco éticas sobre lo que sucedía en el mundo de la inversión. Hoy sigo con la misma idea, creo que si lo que define al mercado es el conjunto de lo que hacemos todos los inversores juntos, necesitamos hacer esto con responsabilidad, conocimiento y la información más rigurosa. Espero que en The Trader, te sientas identificado.

|

|

|

|