|

Bienvenido a mi visión personal sobre la actualidad de los mercados financieros nº28

|

|

| |

Gracias por tu interés, si te has perdido alguna entrega y quieres suscribirte puedes hacerlo aquí

|

| Mis claves: |

|

La economía estadounidense aguanta gracias a un consumidor “incombustible”. Estamos entrando en un periodo del año que estadísticamente favorece el buen comportamiento bursátil. De modo que vamos a analizar el siguiente mapa de calor respecto a lo que debería ocurrir si se cumplen las estadísticas una vez más: *Fuente: tradingview *Fuente: tradingview

Según que punto de origen utilicemos, los resultados pueden cambiar, pero estadísticamente noviembre es el mes que mejor puntúa en general, es decir, el mejor mes para que la bolsa suba. Para que eso ocurra el S&P 500 tiene que cerrar por encima de la cota de 4400 dando por concluido el proceso correctivo que se inició a principios de verano. Si eso ocurre, no sería raro que el dólar deje de actuar como moneda refugio y ceda terreno contra otras divisas. Atentos a una potencial pérdida del soporte en torno a 104 del dólar index. Por último, tenemos el bono estadounidense 10 años que mantiene una tendencia al alza en términos de rentabilidad (coste del dinero). Aquí haría falta romper la directriz que actualmente se encuentra en torno a 4.5% para poder habilitar correcciones mayores hacia la zona pivote en torno a 4.20%.

Conclusión: todo apunta a que estamos en un entorno favorable para los activos de riesgo en detrimento de los activos defensivos hasta finales de año, pero recuerda que las estadísticas son eso, estadísticas y que nunca ofrecen una fiabilidad del 100%, así que no te olvides de gestionar correctamente tus “stops”, máxime en un entorno geopolítico tan incierto.

|

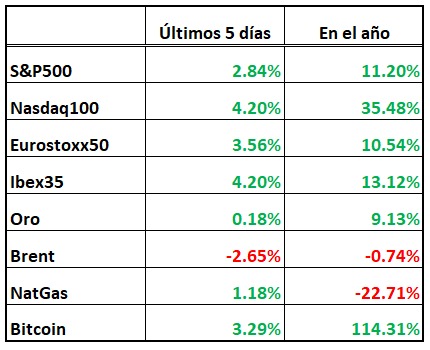

| ¿Qué ha hecho el mercado en los últimos 5 días? |

|

*Cálculos elaborados a las 11:20 (CEST) 9/11/2023

|

| Imprescindible seguir la próxima semana: |

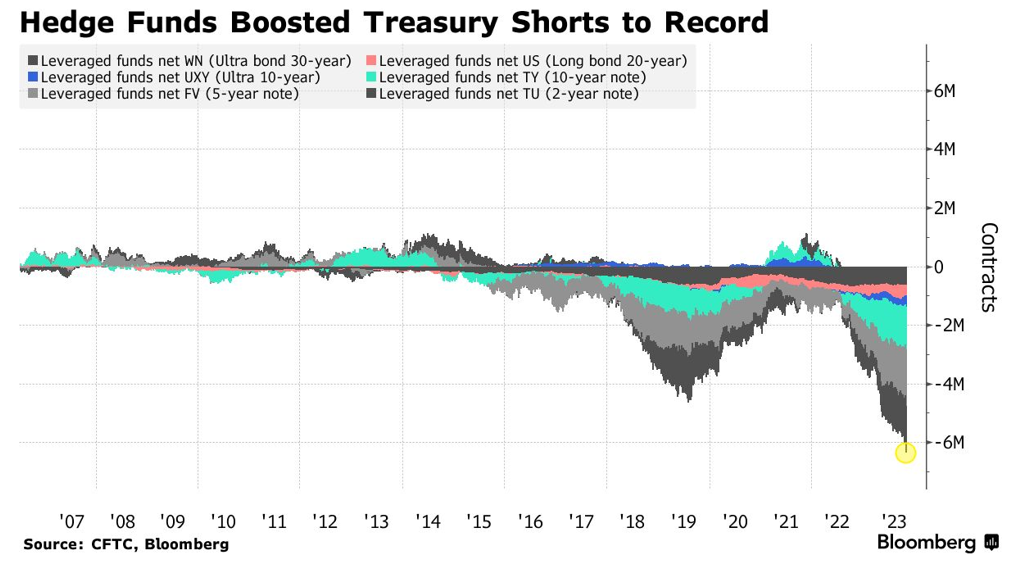

Los "Hedge Funds" extremadamente cortos de bonos

Los “hedge funds” aumentaron las posiciones cortas netas de futuros de bonos del Tesoro (con datos de cierre de octubre), alcanzado un nivel que no se veía desde el año 2006. Sin embargo, durante los últimos 10 días los datos han incomodado la visión mayoritaria de la industria. Aunque es cierto que Powell respondió a una pregunta de los periodistas relativa a cuando podrían bajar las tasas de interés en 2024, y la respuesta fue contundente, “no es un tema que nos estemos planteando en nuestras reuniones”. Por otro lado, la combinación de necesidades de reembolso más benignas en Estados Unidos, datos de empleo más débiles de lo esperado y señales de que la Reserva Federal se está volviendo menos agresiva han permitido cierto alivio en el mercado de bonos, donde la rentabilidad del 10 años ha pasado del 5.02 a 4.59 en cuestión de pocos días. Sin embargo, durante los últimos 10 días los datos han incomodado la visión mayoritaria de la industria. Aunque es cierto que Powell respondió a una pregunta de los periodistas relativa a cuando podrían bajar las tasas de interés en 2024, y la respuesta fue contundente, “no es un tema que nos estemos planteando en nuestras reuniones”. Por otro lado, la combinación de necesidades de reembolso más benignas en Estados Unidos, datos de empleo más débiles de lo esperado y señales de que la Reserva Federal se está volviendo menos agresiva han permitido cierto alivio en el mercado de bonos, donde la rentabilidad del 10 años ha pasado del 5.02 a 4.59 en cuestión de pocos días.

Conclusión: cuando en el mercado hay un excesivo consenso sobre lo que va a ocurrir, lo habitual es que ocurra lo contrario. Así que habrá que estar muy atento a una posible sorpresa alcista en el mercado de bonos, o lo que es igual, una sorpresa bajista en términos de coste de financiación a medio y largo plazo. En principio esa sorpresa estaría sustentada en el supuesto de una desaceleración económica más fuerte de lo inicialmente previsto y en la reducción continua de las presiones en los precios (inflación).

|

|

|

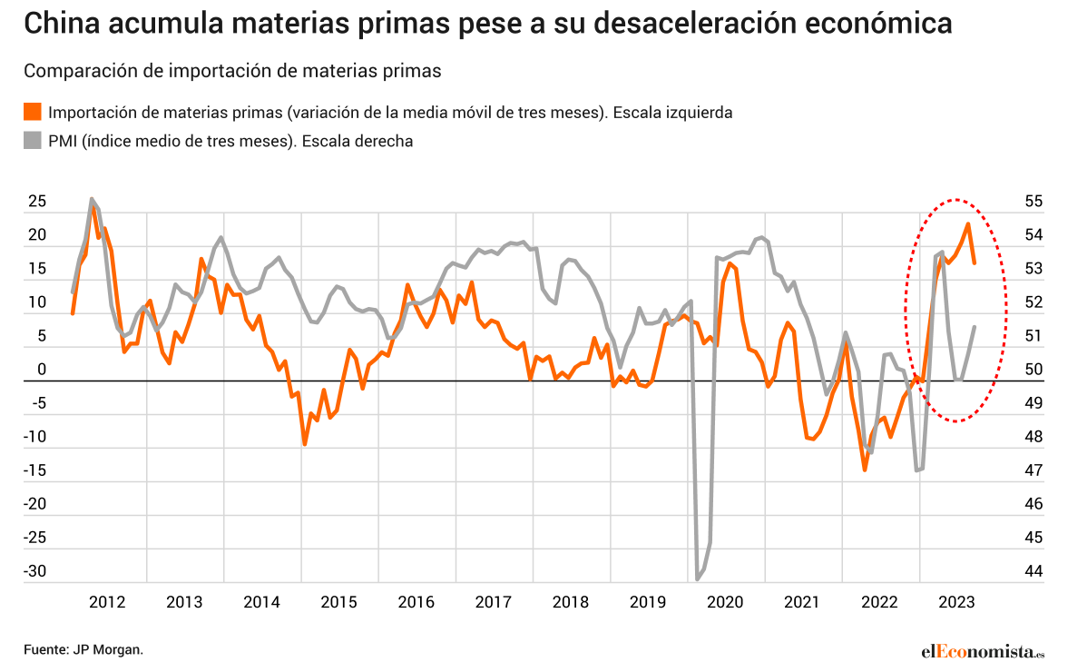

¿Por qué está comprando tanta materia prima China?

Es evidente que el mundo está sufriendo una transformación importante y cada vez vivimos en un entorno de mayor inestabilidad internacional. Las guerras comerciales, las tensiones geopolíticas, los nacionalismos y las guerras se han convertido en nuestro día a día. Y en ese entorno tan tensionado China ha comenzado a comprar materia prima a un ritmo que no encaja con su crecimiento económico, lo que desata la cuestión del por qué lo hace, ¿es un plan de contingencia ante un futuro cada vez más incierto?

- La economía china no pasa por su mejor momento: el gobierno de Xi Jinping lucha por conseguir tasas de crecimiento para este año del 5%, claramente por debajo de las expectativas creadas inicialmente tras abandonar la política “Covid Cero” a finales de 2022.

- La guerra en Ucrania desató una crisis energética que ha cambiado las reglas del juego: la dependencia excesiva de un único proveedor, como le pasó a Alemania en términos de energía con Rusia, ahora se quiere evitar a toda costa.

- El nuevo foco de tensión geopolítica se centra en Oriente Próximo: aunque de momento la guerra que libra Israel contra Hamás parece contenida a estos dos protagonistas, el riesgo de una potencial extensión que involucrase a un país como Irán, que controla el estrecho de Ormuz por el que cruza el 90% del petróleo y el gas natural que exportan los países de Oriente Próximo, podría poner en riesgo el suministro de un bien tan preciado y necesario en el mundo.

En este entorno de máxima incertidumbre China está adquiriendo cantidades récord de materias primas, según un informe presentado por el banco JP Morgan. En el informe se destaca la disociación entre la actividad económica del gigante asiático y el ritmo al que está comprando todo tipo de materia prima. Las compras se extienden a todo tipo de productos, pero destacan: alimentos, minerales, productos químicos, plásticos y cauchos, madera y papel y metales básicos, hierro, carbón, cobre, zinc, níquel, petróleo crudo, gas natural licuado (GNL), soja, etc. Para poner en contexto lo ocurrido, entre enero y septiembre, el crecimiento medio del volumen de importaciones de materias primas fue del 17% frente al incremento medio total de importaciones del 3.1%. Es decir, las compras de materias primas están aumentando mucho más rápido que el resto de las compras al exterior. Fuente: elEconomista Fuente: elEconomista

En concreto llama la atención la demanda de ciertos componentes energéticos como el aumento del +76% de Carbón respecto al año anterior o el +14.6% de petróleo respecto al año anterior.

Conclusión: es imposible saber que hay detrás de este aprovisionamiento, si unas mejores expectativas de crecimiento futuro, o un entorno geopolítico más caótico que pudiese impactar en las líneas de suministro tal y como ocurrió durante la pandemia y en los primeros meses tras la invasión rusa de Ucrania. Sea como fuere, habrá que estar atentos al desenlace.

|

|

|

|

En el radar:

|

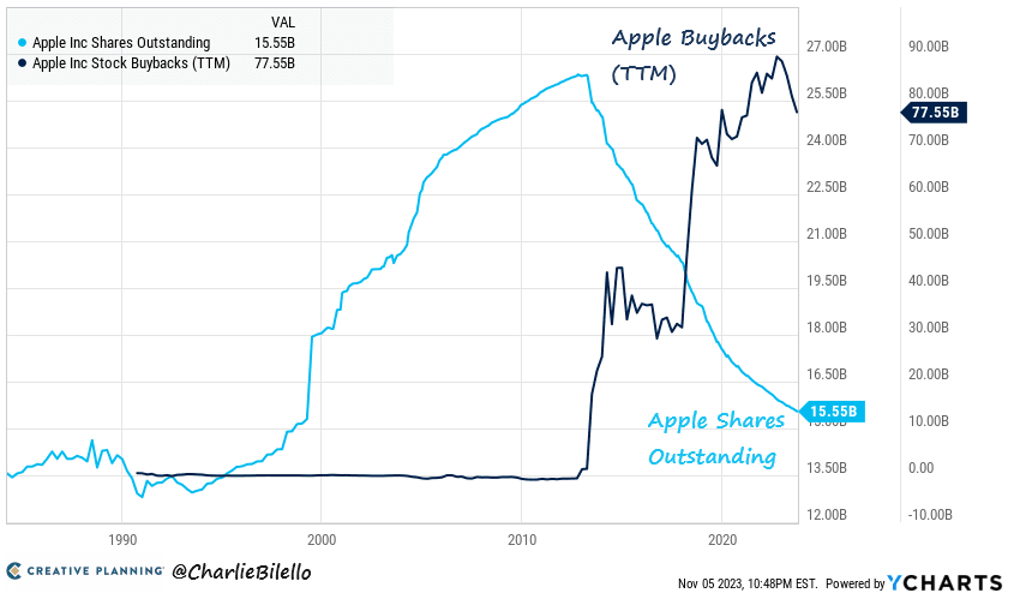

Los resultados de Apple decepcionan

Estamos hablando de la compañía con mayor capitalización (cotización de mercado multiplicado por el número de acciones emitidas) del mundo, 2.761 billones de dólares y que supera por poco a su más inmediato perseguidor, Microsoft con 2.622 billones de dólares, y con mucho más margen al tercero, Alphabet (Google) con 1.623 billones de dólares. Para hacernos una idea de la magnitud de estas cifras, lo mejor es comparar lo que vale Apple con el valor total del índice tecnológico Nasdaq100, y entonces descubrimos que solo Apple representa en torno al 13% de un índice formado por 100 compañías.

En cuanto a los resultados, decepcionaron ligeramente, con unos ingresos que caen un 1% respecto al año anterior, hasta los 89.5 mil millones de dólares (en línea con los 89.3 mil millones esperados). El resultado neto sube un 11%, hasta los 22.900 millones de dólares. Cuando se analiza el origen de los resultados por categoría encontramos lo siguiente:

- Los ingresos de la venta de Iphone suben un 3% hasta los 43.811 millones de dólares.

- Los ingresos de la venta de Macs cae un 34% hasta los 7.600 millones de dólares

- Los ingresos de la venta de Ipads cae un 10% hasta los 6.440 millones de dólares

- Los ingresos por la venta de accesorios caen un 3%.

- Durante el último trimestre Apple continuó devolviendo parte de los beneficios a sus accionistas, un total de 25 mil millones y declaró un dividendo en efectivo de 0.24 dólares por acción, pagadero el 16 de noviembre de 2023. Para poner en contexto lo que sigue haciendo Apple desde hace 10 años, la recompra de acciones que ha llevado a cabo durante la última década es de 604.000 millones de dólares, es decir, ha recomprado tantas acciones, que el valor de mercado de esa recompra supera la capitalización bursátil de las últimas 492 compañías del S&P 500!!

*Fuente: CharlieBilello *Fuente: CharlieBilello

Conclusión: la reacción del mercado a los resultados fue tibia, con una caída del 0.52% frente a un Nasdaq que se apuntaba ese día un +1.38%. Pero cuando una compañía tiene un peso tan grande en índices de referencia como el Nasdaq100 o el S&P500, es una obligación seguir la evolución y noticias relativas al valor ya que su impacto en la bolsa general se vuelve cada vez más relevante.

|

El Yuan Chino de deprecia frente al dólar

El yuan ha alcanzado niveles de depreciación contra el dólar que no veíamos desde el año 2007. Los motivos son variados: una política monetaria restrictiva por parte de la FED mientras que el banco central de China está bajando las tasas de interés, una desconfianza creciente en relación con la capacidad de crecimiento futuro de la economía china, un posicionamiento de China en el plano geopolítico que la sitúa muy alejada de la opinión de las economías más desarrolladas del mundo y una guerra comercial que sigue en auge y que está obligando a China a buscar otros destinos a sus exportaciones.

Hay que recordar que el Banco Central de China (PBOC) ajusta la banda de forma diaria respecto al tipo de cambio del yuan contra el dólar, es decir, que no estamos ante cualquier divisa que fluctúa libremente, sino que está “controlada”. El mecanismo de control establece una banda de fluctuación de un 2% por arriba y por debajo de un eje central que es determinado por el PBOC cada día. De esta forma el regulador permite apreciaciones y depreciaciones de su moneda, pero controlando que éstas se produzcan sin una volatilidad extrema.

*Fuente: tradingview, tradingeconomics *Fuente: tradingview, tradingeconomics

Conclusión: pese a la fuerte depreciación que ha vivido la moneda china contra el dólar, se están alcanzando niveles de resistencia fuerte. Esto, unido a las primeras señales técnicas de reversión a la baja (divergencia con el RSI), aumentan la probabilidad de que se gesten potenciales recuperaciones del yuan durante los próximos meses. Algo a lo que ayudaría si la FED hubiese concluido con las subidas de tasas en EE. UU.

|

|

Filosofía Trader:

|

| |

|

¿Quieres saber cómo analizo el mercado a la hora de invertir? En este vídeo hago un estudio de los activos utilizando el análisis macro, técnico y fundamental. ¿A qué le doy más peso? Así estudio los activos para decidir si invierto.

|

|

|

|

|

Próximos eventos:

|

| |

|

¿Cómo se plantean los mercados financieros el próximo año? Ofreceré dos conferencias presenciales gratuitas sobre las "Perspectivas económicas 2024", el jueves 16 de noviembre a partir de las 17:00 en el Hotel Novotel Madrid Center (Calle de O'Donnell, 53, 28009 Madrid). Y repetiré esa misma conferencia en Barcelona el jueves 23 de noviembre a las 17:00 en Hotel Catalonia Barcelona Plaza (Pl. d'Espanya, 8, 08014 Barcelona). Puedes registrarte aquí

|

|

|

|

|

|

|

|

|

|

Me ha parecido interesante:

|

| |

|

El crecimiento que los influencers han tenido en popularidad en América Latina, al igual que en otras partes del mundo. En países como México, Brasil, Argentina y Colombia, la presencia de influencers en las redes sociales es significativa. Según un estudio son el 3% de la población en Latinoamérica, unos 18,9 millones de personas que, por ejemplo, en Instagram han generado una considerable influencia en las decisiones de compra, tendencias de moda, entretenimiento y mucho más. Estos creadores de contenido han logrado construir audiencias leales y comprometidas, convirtiéndose en una parte integral del ecosistema digital y comercial en la región. Lo puedes leer en este artículo de Bloomberg

|

|

|

|

Te recomiendo leer:

|

|

El libro que ha escrito mi amigo Carlos Galán, un libro que quiere ayudar a quien lo lea a conseguir la libertad financiera y a respirar tranquilo cada vez que piense en su jubilación. Estructurado en nueve capítulos, nos explica los beneficios de invertir en fondos indexados a largo plazo así como consejos y detalles basados en su experiencia. Destaca su sencillez y su lenguaje apto para todos los públicos. Como firme defensor de la educación financiera y la difusión del conocimiento, Carlos dona el 50% de los beneficios por la venta del libro a educación financiera para niños españoles.

|

|

Esta newsletter es un paso más de un camino que comencé hace años con la intención de poner algo de luz a muchas informaciones sesgadas o poco éticas sobre lo que sucedía en el mundo de la inversión. Hoy sigo con la misma idea, creo que si lo que define al mercado es el conjunto de lo que hacemos todos los inversores juntos, necesitamos hacer esto con responsabilidad, conocimiento y la información más rigurosa. Espero que en The Trader, te sientas identificado.

|

|

|

|