|

Bienvenido a mi visión personal sobre la actualidad de los mercados financieros nº26

|

|

| |

Gracias por tu interés, si te has perdido alguna entrega y quieres suscribirte puedes hacerlo aquí

|

| Mis claves: |

|

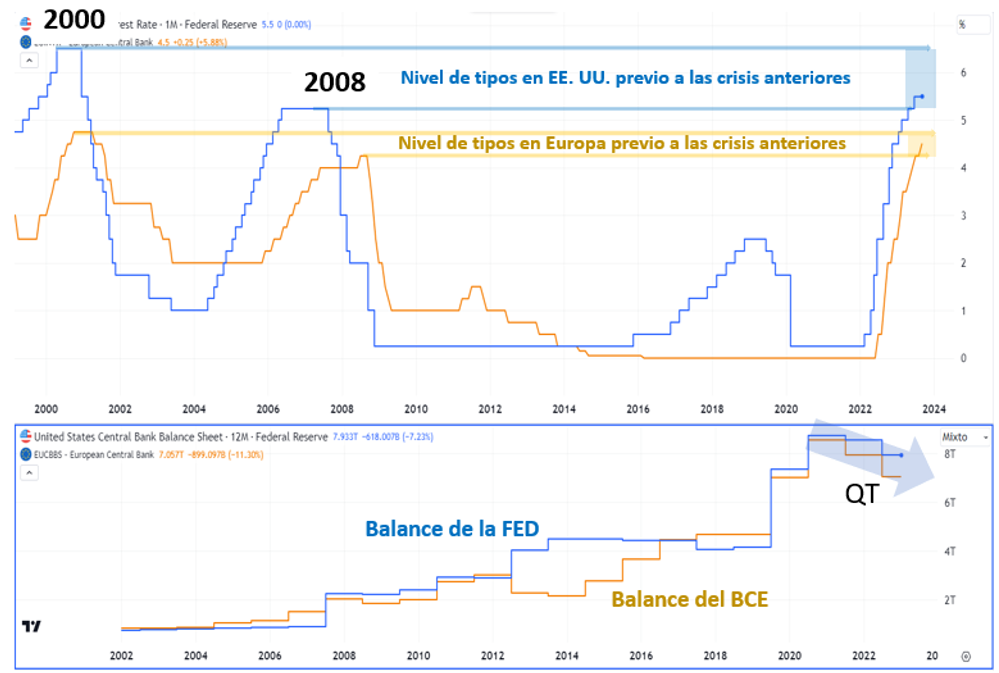

Es muy probable que estemos ante el final de las subidas de tipos tanto en EE. UU. como en la zona euro. Podría quedar un último movimiento marginal de 0.25% al alza, pero a priori, esa subida potencial no va a cambiar sustancialmente lo importante: “hemos asistido a una subida de 500 puntos básicos o más en año y medio, y el efecto en la economía se irá notando paulatinamente”. Que no haya más subidas de tasas no implica que no haya más restricción monetaria, ya que la FED y el BCE tienen intención de seguir retirando liquidez del sistema a través de sus programas de QT o “quantitative tightening”.

A eso habrá que añadir la reducción del estímulo fiscal, que ha seguido siendo extraordinario este año, pero que se reducirá significativamente de cara a 2024. En EE. UU. debido a que nos meteremos de lleno en un año electoral donde no habrá concesiones entre los republicanos y los demócratas, y donde el control del déficit público se ha convertido en el caballo de batalla en el congreso. En Europa, porque hay una intención de volver a la disciplina fiscal, lo que probablemente se traduzca en subida de impuestos y menos gasto público.

*Fuente: tradingeconomics *Fuente: tradingeconomics

Conclusión: en el mejor de los casos la inflación seguirá remitiendo en términos interanuales y tenderá hacia el objetivo del 2% sin más sobresaltos durante los próximos trimestres, pero eso no evitará el efecto retardado de lo que ya han hecho los bancos centrales, que en mi opinión no provocará un “aterrizaje suave” sino una “recesión”. En el peor de los casos los conflictos geopolíticos dispararán el coste energético de nuevo, lo que hará que la inflación vuelva a reputar, obligando a los bancos centrales a ser más agresivos con la restricción monetaria, y eso incrementará aún más la probabilidad de una recesión profunda a nivel global.

|

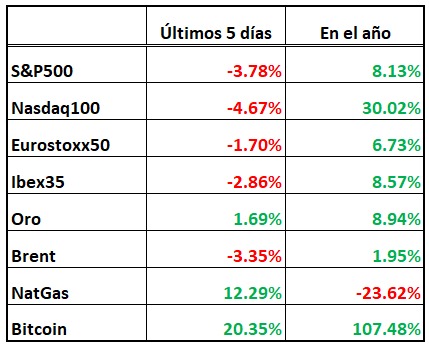

| ¿Qué ha hecho el mercado en los últimos 5 días? |

|

*Cálculos elaborados a las 13:10 (CEST) 26/10/2023

|

| Imprescindible seguir la próxima semana: |

Resultados empresariales de los "7 magníficos"

En la última newsletter comentaba que tan solo siete mega compañías estadounidenses ya pesaban cerca del 30% de un índice global compuesto por 500 empresas como el S&P 500. Dado que estamos en un grado de concentración histórico, lo que pueda acontecer en cualquiera de estos nombres será determinante para la evolución de los índices de renta variable. De modo que debemos estar atentos a la publicación de resultados de los líderes del mercado, y ya vamos conociendo algunos datos:

- Tesla publicó un crecimiento en los ingresos de 23.35 mil millones de dólares, es decir, un 9% de incremento interanual, pero por debajo de los 24.06 mil millones de dólares que esperaban los analistas. Los beneficios netos atribuibles fueron de 2.318 millones de dólares, claramente por debajo de los 2.590 millones de dólares que esperaba el mercado. La estrategia actual de la compañía pasa por ganar volumen y por ello, en los últimos meses, ha rebajado el precio de sus coches agresivamente, lo que ha comenzado a tener efecto en los beneficios presentados. Desde que publicó resultados la cotización ha bajado más de un 12%.

- La empresa matriz de Google, Alphabet, anunció un aumento del 11% en las ventas trimestrales respecto al año pasado gracias al repunte en publicidad, totalizando 76,69 mil millones de dólares y obteniendo una ganancia de 19,69 mil millones de dólares. La decepción llegó por los ingresos de Google Cloud de 8,41 mil millones de dólares frente a 8,64 mil millones de dólares esperados. Tras publicar resultados la cotización ha bajado más de un 9%.

- Las ventas de Microsoft crecieron un 13% interanual hasta los 56.500 millones de dólares, y los beneficios trimestrales aumentaron un 27% hasta los 22.300 millones de dólares, superando en ambos casos las expectativas. La empresa también informó un aumento en las ganancias gracias a un ritmo más lento de crecimiento de los gastos operativos. Tras los resultados la cotización subió un 3%.

- El último en presentar resultados esta madrugada ha sido Meta, con unos ingresos de 34.146 millones de dólares, un 23% más que hace un año. Lo que deja un beneficio neto de 11.583 millones de dólares frente a los 4395 millones del mismo trimestre de 2022. Los costes se redujeron en un 7%. Pese a batir las expectativas de los analistas, la cotización en preapertura de mercado marca una caída del entorno del 3%.

Conclusión: hoy por hoy las bolsas de EE. UU. que lo están haciendo bien en el año son Nasdaq con un +30% y el S&P 500 con un +10%. Mientras que el Dow Jones muestra 0% de variación y el Russell2000, compuesto por las empresas de pequeña y mediana capitalización, pierde un 4%. Es evidente que son este puñado de compañías las que están marcando la diferencia en 2023, y donde se descuentan unas expectativos de beneficios futuros muy agresivas. Que se cumplan o no esos escenarios ya descontados en el precio, determinará en buena medida el futuro de bolsas para lo que queda de año y el que viene.

|

|

|

Evolución de la guerra entre Israel y Hamás

El entorno de inestabilidad geopolítica que vivimos ahora es extremo, y el desenlace a los conflictos actuales pueden cambiar nuestra realidad de un día para otro. A lo largo de mi carrera profesional he tenido que lidiar con todo tipo de crisis económicas y políticas: el crash bursátil de 1987, la guerra del Golfo de 1990-91, la crisis financiera asiática de 1997, el pinchazo de la burbuja “punto com” del año 2000, los atentados terroristas del 11 de septiembre de 2001, la invasión de Irak de 2003, la crisis financiera global de 2008, la crisis periférica de 2010-12, la crisis de Ucrania de 2014, la guerra comercial entre EE. UU y China en 2018, la pandemia en 2020 y la invasión rusa de Ucrania en 2022. Cada crisis tiene su tempo, su intensidad y su duración.

Cuando las crisis geopolíticas provocan crisis económicas profundas los efectos negativos se dilatan en el tiempo, mientras que, si no conducen a una recesión, tienden a tener un efecto menos duradero. Creo que es algo que está en el ADN del ser humano, la capacidad de adaptación y resiliencia ante entornos tremendamente hostiles, y el mercado es un termómetro de esa realidad. Cuando no hay una traslación de crisis política a crisis económica, mi experiencia me ha enseñado a identificar un patrón de comportamiento que nos puede ayudar a entender cómo evoluciona el mercado.

- Fase de shock: cuando el problema nace y todos los medios hablan de ello. Suele producirse una reacción de pánico de mayor o menor intensidad.

- Fase de evolución: es cuando se va conociendo la evolución y el alcance del problema. En esta fase el mercado se divide entre aquellos que creen que todo va a ir a peor y los que consideran que lo peor ha pasado ya. Como resultado el mercado experimenta un entorno de alta volatilidad.

- Fase de aceptación: es un periodo en el que los mercados comienzan a recuperarse pese a que las noticias no dan tregua y la crisis política sigue en su apogeo. Aquí es donde muchos inversores se frustran porque no entienden como pueden subir los activos de riesgo en un entorno tan peligroso.

- Fase de normalización: se trata de la fase final en la que el mercado ha aprendido a convivir con el problema. El ejemplo más reciente lo tenemos con la guerra en Ucrania. Lo que antes desataba un flujo de noticias continuo y la máxima preocupación, ahora se tiende a normalizar, aunque la situación no tenga nada de normal. Salvo que haya un recrudecimiento significativo de la crisis, el mercado deja de prestarle atención.

En la guerra reciente entre Israel y Hamas hemos pasado de la fase de shock a la fase de evolución, pero creo que aún es pronto para hablar de potenciales repercusiones. Lo que si me atrevo a hacer es un ejercicio donde mostrar lo que pienso en función de potenciales evoluciones del conflicto:

- Escenario positivo para el mercado: la guerra queda circunscrita a sus dos contendientes actuales, Israel y Hamas, o en el peor de los casos a Israel, Hamas y Hez bolá. El apoyo de EE. UU. y otros países europeos no pasa de ser un apoyo verbal y de movimiento de tropas con fines disuasorios. Las tácticas de bombardeos continuos dan paso a la incursión terrestre y se producen muchas bajas por ambos bandos. El conflicto se enquista y descubrimos que va a durar mucho tiempo. El petróleo se estabiliza entre 80 y 100 dólares el barril y no provoca una nueva crisis energética. Este es el típico entorno al que el mercado se acostumbra rápidamente y acaba conviviendo con él como si nada.

- Escenario negativo para el mercado: Israel decide involucrar a Irán en su castigo contra los ataques terroristas. La escalada del conflicto obliga a otros países árabes a posicionarse mientras que EE. UU. decide apoyar militarmente a Israel en su guerra contra Irán, lo que acaba por arrastrar a la guerra a otros países europeos como Reino Unido. Estaríamos entrando en un entorno tremendamente peligroso porque no debemos olvidar que Irán ha estado ayudando a Rusia en su invasión contra Ucrania, y China ha estado apoyando a Putin en el plano de socio comercial pese a las sanciones internacionales. Abriríamos la puerta a “juego de tronos”, donde las alianzas estratégicas por ambos bandos podrían desencadenar, en el peor de los escenarios, una guerra mundial. Pero incluso si evitamos ese desenlace desastroso, bastaría con expandir la guerra más allá de Israel y los grupos terroristas a otros países para que probablemente se produjese una subida significativa del petróleo por encima de los 100 dólares por barril, lo que desataría una nueva ola inflacionista. Con la zona euro flirteando ya con una potencial recesión, el repunte de la inflación sería el detonante de un declive económico severo. En EE. UU. la FED se vería obligada a ser aun más agresiva con su política monetaria, en un momento en el que la guerra exigiría aumentar significativamente el endeudamiento que ya se encuentra en máximos históricos. En este escenario la probabilidad de un desplome de los activos de riesgo sería inevitable.

|

|

|

|

|

En el radar:

|

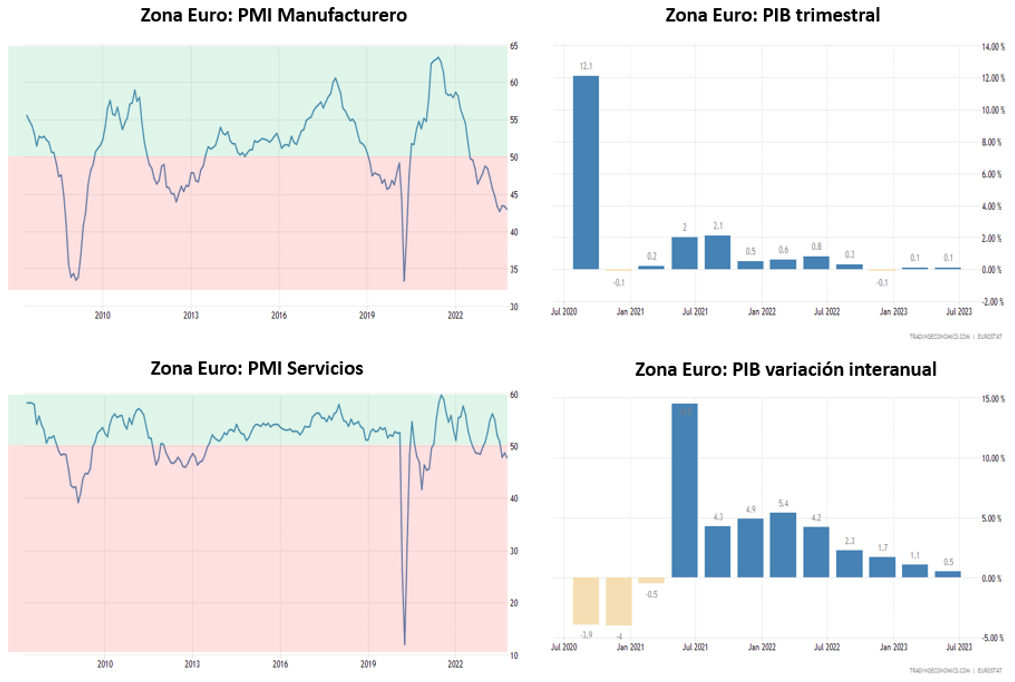

La economía europea se sigue deteriorando

Los últimos datos de PMI manufacturero y de servicios denotan un futuro negro para la economía de la zona euro. El sector industrial ya llevaba meses mostrando lecturas más propias de una recesión económica, pero el sector servicios había compensado hasta ahora el deterioro manufacturero. Sin embargo, como se puede apreciar en el gráfico de la esquina inferior izquierda, la caída registrada en el sector servicios durante el último mes, con cotas ya por debajo de 50, comienza a alertar de una contracción económica que probablemente se traslade a los datos de PIB. Desde hace tres trimestres, la zona euro prácticamente ha estado estancada sin crecimiento (-0.1%, +0.1%, +0.1%), lo que está llevando a la tasa interanual a quedarse en el 0.50%, muy cerca de la contracción económica y con una tendencia claramente negativa.

*Fuente: tradingeconomics *Fuente: tradingeconomics

Conclusión: debemos tener en cuenta que la lucha contra la inflación aún no se puede dar por terminada, y que el BCE pretende mantener los tipos en torno a las cotas actuales durante un largo tiempo mientras sigue retirando liquidez del mercado a través de su programa de QT. Viendo el margen de maniobra que nos queda para evitar la recesión, la evolución de los PMIs, y el entorno económico y geopolítico actual, me cuesta pensar que no vayamos a ver un deterioro mayor de la situación durante los próximos trimestres.

|

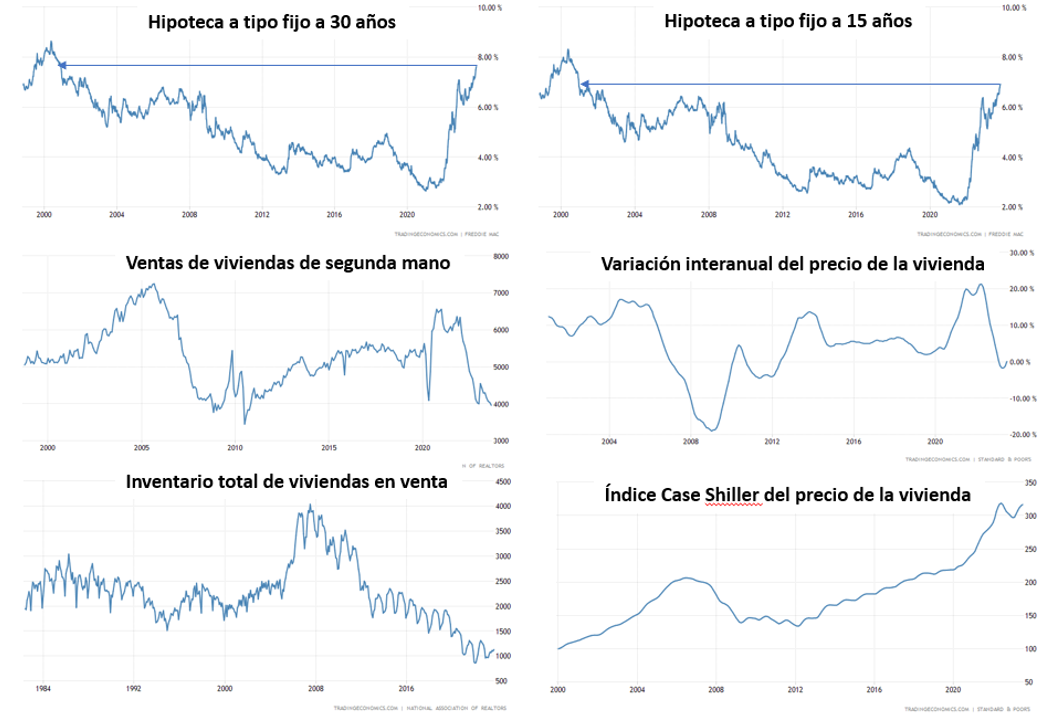

La burbuja inmobiliaria de EE. UU. que no pincha

Pese a que los tipos de interés no han dejado de subir durante el último año, provocando que el coste de las hipotecas fijas a 15 y 30 años haya alcanzado una cota que no se veía desde hacía veinte años, los precios de las casas siguen sin bajar. Muchos analistas hablan del desplome de los precios en términos interanuales como se aprecia en el segundo gráfico de la derecha. Pero no debemos confundir variaciones interanuales con variaciones absolutas. No olvidemos que era casi imposible mantener el ritmo de subida de los precios registrados en 2022 en el que el índice de la vivienda subió respecto al año anterior un 20%! Pero para no dejarnos “engañar” por la comparativa interanual, es preferible mirar el gráfico inferior derecho, donde vemos como ha evolucionado el índice del precio de la vivienda de Case Shiller. Se aprecia que tras una leve corrección a finales de 2022 y principios de 2023, el precio ha vuelto a sus máximos históricos.

La explicación del “por qué” la subida del coste de financiación no ha conseguido pinchar aun la burbuja inmobiliaria se encuentra en los dos gráficos de la parte inferior izquierda: ¡¡no hay oferta!! El inventario total de viviendas en venta es el más bajo desde principios de los 80s. Y en parte se debe a la falta de nueva construcción, pero sobre todo a que muchos propietarios de vivienda no están dispuestos a poner en venta su inmueble que está financiado con hipotecas por debajo del 3.5%. Si lo hiciesen, cuando compren la nueva casa tendrían que financiarla con una hipoteca que sería el doble de costosa, de modo que no sacan su inmueble al mercado.

*Fuente: tradingeconomis *Fuente: tradingeconomis

Conclusión: el precio siempre es una función de demanda y oferta, y este problema no solo se está presentando en EE. UU. sino también en otros países europeos. Es lo que tiene jugar con tipos de interés reales negativos durante tanto tiempo, al final las cosas se desajustan y luego es difícil gestionar esos desequilibrios que han generado los bancos centrales con sus políticas monetarias inexplicables.

|

|

Para Aprender:

|

|

Hoy es el directo de Presentación de SEMINARIOS a las 7:07 pm (Madrid)

Recuerda apuntarte aquí si todavía no lo has hecho.

Estar dentro de esta lista te proporcionará dos beneficios:

El primero es el acceso a la sala privada de Zoom donde impartiré el directo y se pasará la encuesta para hacer el análisis de algún activo que os interese. Aunque también podrás verlo en YouTube “sin apuntarte”, solo interactuaré y responderé a preguntas de las personas que estén en la sala privada (los que estén apuntados al directo).

Y el segundo beneficio consiste en tener acceso prioritario a mi nueva formación SEMINARIOS, en el caso de que quieras entrar. Esta membresía será donde a partir de ahora realizaré mis análisis y repaso semanal de los mercados, veremos en detalle las principales familias de activos (Bolsas, Materias Primas, Divisas y Acciones) y nos ayudaremos a tomar decisiones basadas en datos sólidos y con fundamentos.

Pincha en el enlace para estar dentro de la lista y que te llegue toda la información al completo

|

|

Filosofía Trader:

|

| |

|

Si quieres ver cómo analizo en directo la decisión del BCE (Banco Central Europeo) y cuál es la consecuencia inmediata en los mercados te invito a que me sigas a las 14:00h, hoy hora de Madrid en este enlace.

En tiempo real seguiremos la rueda de Prensa Christine Lagarde y las preguntas de los asistentes al encuentro. Os espero.

|

|

|

|

| |

|

|

Me ha parecido interesante:

|

| |

|

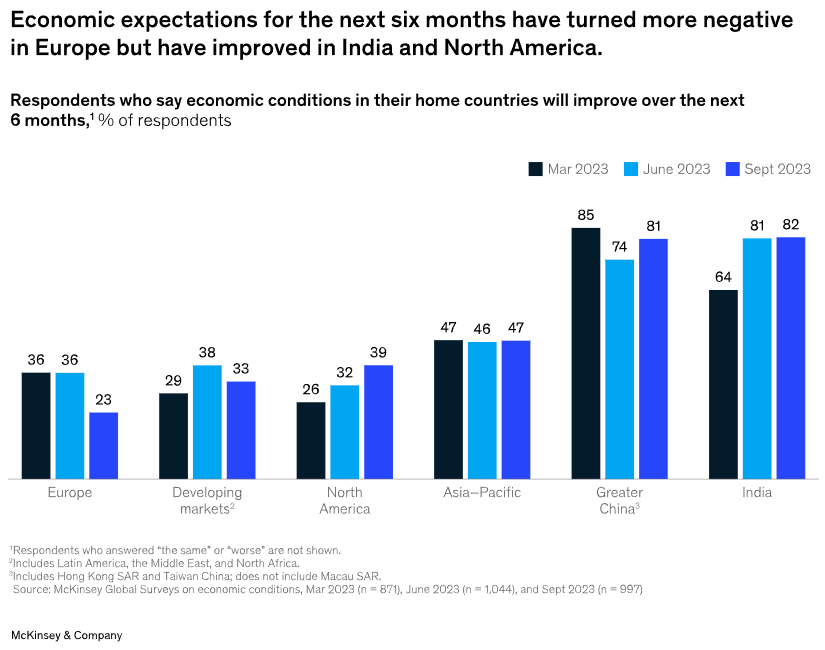

Os comparto la encuesta sobre las condiciones económicas que hace McKinsey a nivel global y en la que se concluye que aunque el sentimiento entre los representantes encuestados es generalmente positivo sobre la evolución de la economía mundial, las percepciones se han distanciado mucho respecto al último sondeo. Mientras en EE. UU. la perspectiva doméstica ha mejorado, Europa es ahora más pesimista que hace seis meses. El viejo continente, como no, está preocupado por la inflación y en general por la inestabilidad geopolítica. En la región Asia-Pacífico las miradas se dirigen a la evolución de la actividad económica de China. A nivel global, según el estudio, todos los riesgos anteriormente mencionados exceden la preocupación de la amenaza de que los tipos de interés sigan subiendo.

|

|

|

|

Te recomiendo leer:

|

|

Hace dos mil años, temas como la libertad, la ansiedad, el miedo o los vínculos humanos ya eran dignos de una reflexión profunda por los autores clásicos. En el intento por entenderse los clásicos querían saber cómo mejorar su calidad de vida. No han cambiado muchos las cosas y por ello comparto esta semana "El arte de mantener la calma" un extracto del libro de Séneca "Contra ira" que toca un tema muy vigente, la importancia de mirar al otro con humanidad para combatir la ganas de responder a un agravio.

En una sociedad donde impera en muchas formas el odio, es importante recuperar el mensaje de Séneca, el autor centra su mirada algo esencial a nuestra naturaleza humana, la fragilidad. Si todos somos frágiles la única manera de vivir juntos es ejercitando el perdón y la amabilidad, un pacto de indulgencia entre todos. Una de las estrategias favoritas de Séneca es distanciarse un poco de la realidad para analizarla. Espero que este pequeño libro en edición de bolsillo editado por Koan te ayude precisamente a mirar distinto.

|

|

Esta newsletter es un paso más de un camino que comencé hace años con la intención de poner algo de luz a muchas informaciones sesgadas o poco éticas sobre lo que sucedía en el mundo de la inversión. Hoy sigo con la misma idea, creo que si lo que define al mercado es el conjunto de lo que hacemos todos los inversores juntos, necesitamos hacer esto con responsabilidad, conocimiento y la información más rigurosa. Espero que en The Trader, te sientas identificado.

|

|

|

|